# 热门搜索 #

大模型

人工智能

openai

融资

chatGPT

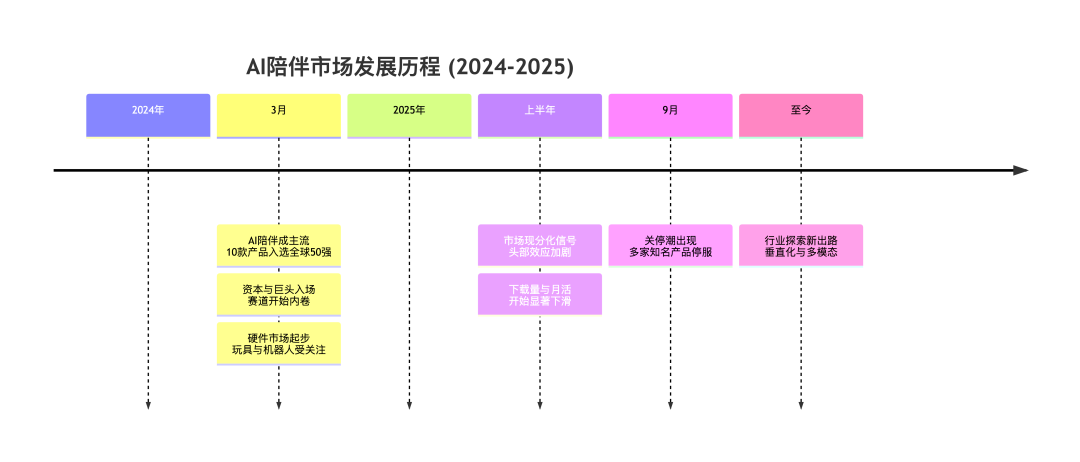

前两周收到了一条推送信息,微软小冰的 X Eva 将于 2025 年 11 月 30 日停止所有运营服务。

回想起一年前,在探索 AI 虚拟陪伴和 AI 数字分身方向时,聊了太多的人,参与了太多的活动,都会提到 X Eva 这个产品,当时在某音上的推广如火如荼。

而时隔一年,X Eva 即将停服了。有所感慨,写下了这篇文章。

以及,脑海中同样想到的是,上半年类似定位的「晓象」也停运了。

笔记库里翻出来的,写于 2024 年 8 月

以及前段时间同样黯然离场的身影 —— 阶跃星辰的「冒泡鸭」、Soul 的「异世界回响」等等。

想到 2024 年,AI 陪伴还是一片大好光景,不禁陷入唏嘘和巨大的疑问。

这个曾经被寄予厚望的赛道,究竟发生了什么?

回看 2024 年,根据伽马数据发布的报告[1],2024 年全球 AI 陪伴类产品的访问量,对比 2023 年实现了 92.99% 的增长,从 20 亿增长到 40 亿。同年,AI 陪伴类产品数量,增长了 191.89%,几乎是前一年的三倍。

同时 Appfigure,针对 1000 个应用的调查也显示[2],AI 陪伴类产品在 2024 年的全年总下载量,达到了惊人的 1.1 亿次,收入 5500 万美元,同比增长了 652%。

刚进入 2025 年,这股热度还在延续。

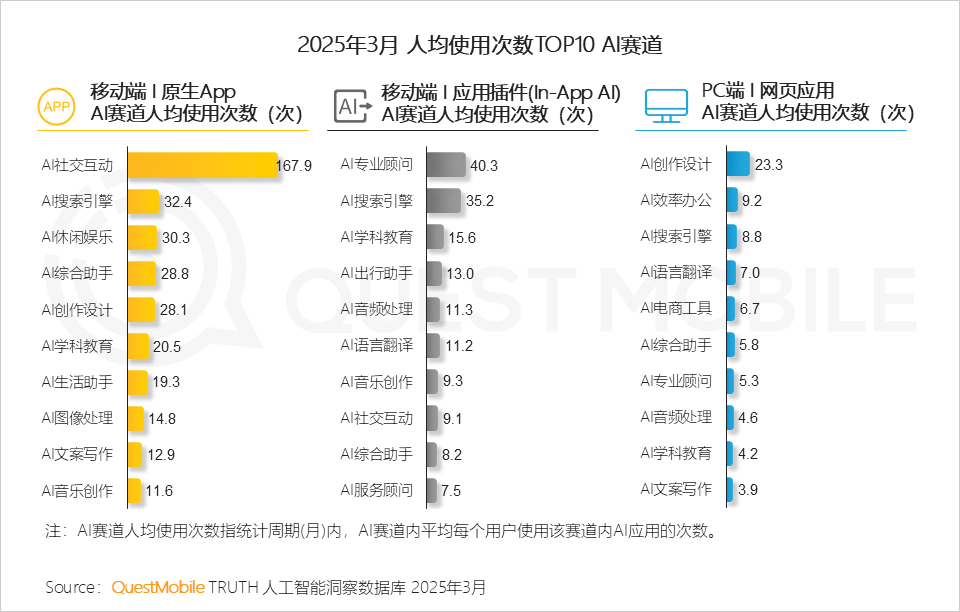

QuestMobile 的报告指出[3],到 2025 年春季,原生 App 赛道里,AI 社交互动产品人均使用次数最高,单月人均使用次数高达 167.9 次。

然而转折来得很突然。

2025 年 6 月,阅文旗下「筑梦岛」因涉及擦边,被网信办约谈并下架整改。

据非凡产研9月的数据[4],「筑梦岛」9 月下载量仅 4 万。

同样,「星野」、「筑梦岛」、「独响」的 9 月下载量,月环比下降超三成。

AI 陪伴行业的冬天,来了吗?

要理解这场变化,需要回到用户的需求的演变。2024 年到今天,用户侧需求发生了什么变化呢?

1. 对新技术的猎奇与尝鲜心理

最初,2024 年 AI 陪伴产品爆发的核心驱动,很大程度上是源于用户对新技术的猎奇与尝鲜心理。

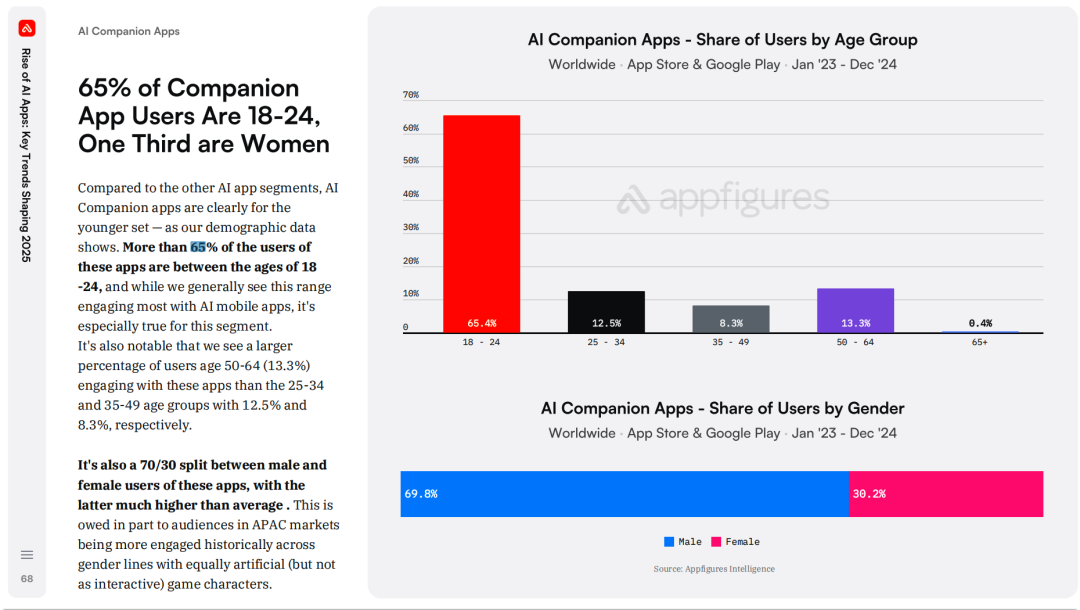

Appfigures 的报告显示[2],AI陪伴产品的用户主要(65%)由 18-24 岁的 Z 世代构成。

Z 世代对新事物接受度高,愿意探索 AI 技术的各种可能性,因此,他们渴望体验与 AI 进行情感交流的新奇感,这种需求驱动了 AI 陪伴产品在初期的快速传播和用户增长。

2. 对虚拟角色的浅层情感陪伴需求

在猎奇心理之外,用户也确实存在着对情感陪伴的真实需求。

现代社会快节奏的生活和社交压力,使得许多年轻人面临着不同程度的孤独感和社交困境,而 AI 陪伴产品恰好满足了这部分用户寻求情感慰藉的需求。

他们通过与自己喜欢的虚拟角色进行互动,可以获得一种低成本、高私密且随时可得的陪伴体验,而这种体验,满足了用户被理解、被认同的情感需求,AI 陪伴产品给他们提供了一个可以安全倾诉和表达自我的空间。

3. 对 AI 的新鲜感,慢慢消退

进入 2025 年,随着用户对 AI 技术的神秘感逐渐褪去,最初的新鲜感开始大规模消退。

一个普遍的现象是,用户与 AI 角色的互动时长非常有限,据业内人士观察,用户与每一个 AI 角色的平均联系时长大概在 5 到 7 天。

为什么呢?因为这个阶段的 AI 产品,还无法满足用户更深层次的情感需要,这样的产品,仅仅依靠新奇感和浅层的情感互动,已无法长期留住用户。

4. 对更深层次链接、更真实情感交互的渴望

随着使用时间的增加,用户的期待也在发生变化。他们不再满足于重复性的对话,而是渴望与 AI 建立更真实、更深刻的情感连接。他们希望 AI 能够真正理解自己的情绪,记住过去的对话。

这种对更深层次、更真实情感交互的渴望,自然而然地导向了对多模态交互,尤其是实体化、可触摸交互的追求。于是,越来越多的用户,开始将注意力投向现实世界中可以触摸、互动的 AI 宠物。

与此同时,用户也更加期待线上的 AI 陪伴产品,能够真正地记住自己,成为一个走心、懂心的长久伙伴,而不只是每次对话都感觉有点生疏的陌生人。

伴随用户需求的演变,AI 陪伴产品的设计也在不断迭代。

1. 以文本对话为基础的互动

2024 年初,AI 陪伴产品的核心设计主要围绕文本对话展开。

在这个阶段,陪伴产品设计的重点,主要在于如何通过提示词工程,让 AI 的回复更具人味。

但这种交互模式的深度和丰富度有限,难以长期维持用户兴趣。

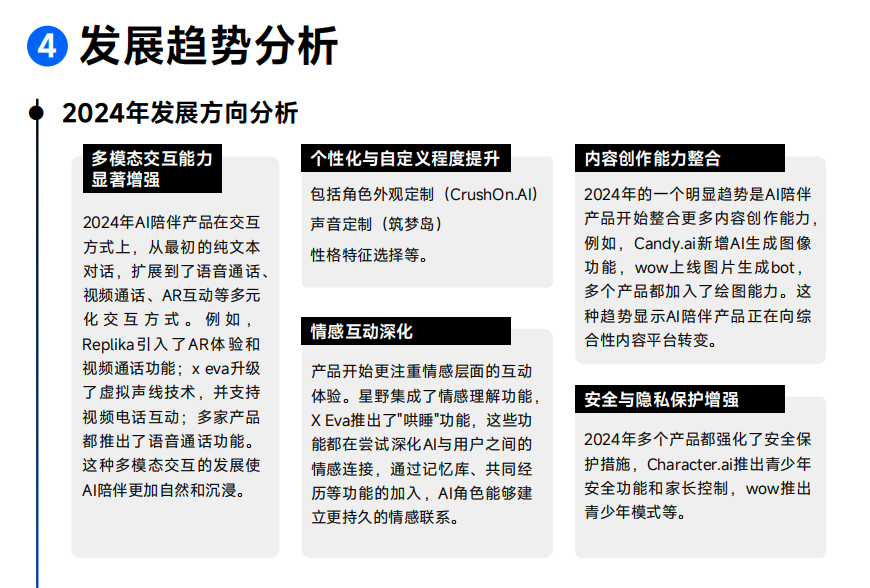

2. 角色的引入、多模态交互

为了解决交互模式单一的问题,增强用户的沉浸感和代入感,AI 产品普遍引入了虚拟角色和情景剧本的设计。

为什么这样做有好处呢?产品通过虚拟角色与情景设定可以获得用户的情感认同,通过对话深度理解用户的情绪与需求,可以实现更主动、更个性化的情感表达与互动。

从认同到理解再到表达,在这个过程中,用户和角色不断建立情感连接,这个逻辑是 AI 陪伴产品在 2024 年能够迅速吸引大量用户的关键。

为了提供更深度多样的用户体验,各类产品也开始了多模态交互的探索,伽马数据的报告指出[1],2024 年 AI 陪伴产品的交互方式,进一步扩展了语音、视频、AR 等更多的模态。

3. 游戏化设计方向

随着用户对 AI 陪伴的进一步熟悉,用户对 AI 角色的新鲜感也开始逐渐消退,AI 产品的留存率开始出现下降。

部分 AI 产品开始设计更丰富的游戏化机制来应对。

例如,星野海外版 Talkie 巧妙地将角色和卡牌进行融合,并引入市场机制允许卡牌交易,一度在海外展现出持续增长,独响则推出了互动扭蛋的游戏机制。

4. 结合硬件丰富体验

如果没有实体的载体,AI 陪伴始终在用户心里,无法在现实里真正体验。

于是,AI 产品开始探索实体化方向,独响推出 AI 硬件「响梦环」,把线上的虚拟体验带到线下,也把盈利模式,从仅有的线上的订阅模式向「硬件 + 线上订阅」模式拓展。

与此同时,各式各样的 AI 硬件宠物,开始如雨后春笋般涌现。

从用户的视角来看,主要是 AI 陪伴产品的用户体验,未达到他们心中的预期,因此不愿意付费,或者流失了。

1. 不完美的上下文记忆

目前 AI 陪伴产品常常令人诟病的是,AI 角色经常出现语言重复、缺乏长期记忆的问题。

这种不完美的体验,严重破坏了,用户与 AI 角色建立长期情感连接的可能性。

当然,随着上下文工程技术逐步的逐渐普及,这一问题也在得到缓解。

2. 交流不走心、人设不一致

很多 AI 角色难以真正走心,真正理解和共情用户的复杂情绪。

许多 AI 角色的回应,由于底层依托的是大模型,大模型由于强化学习的训练方式,导致其机制固定,常常是模式化的安慰或鼓励,缺乏用户场景的针对性和深度情感安慰。

AI 角色的人设也常常出现崩塌,可能在同一段对话中表现出前后矛盾的性格和行为,这一点会破坏角色的可信度和沉浸感。

正如独响王登科说的:没有任何一个 AI 陪伴产品是“活的”。

技术层面的缺陷,会直接导致用户体验的下降,是用户流失的核心因素之一。

3. 合规带来的体验变差

合规性挑战也给行业带来巨大压力,随着监管日益收紧,为了规避风险和尽快上架,厂商采取粗暴的内容过滤措施,设置大量违禁词,导致用户体验进一步恶化。

例如,当“脱”字被简单列入违禁词,用户发送“我昨天去看了一场脱口秀”时,内容却被处理为“我昨天去看了一场*口秀”,甚至可能产品直接提示:“输入内容不当,请重新表达”。

这种一刀切的过滤方式,无疑严重影响用户的体验,长期以往,进而导致用户流失。

从 AI 产品厂商的角度来看,转折的原因可能是产品并未实现真正的 PMF。

1. 收入难以覆盖支出

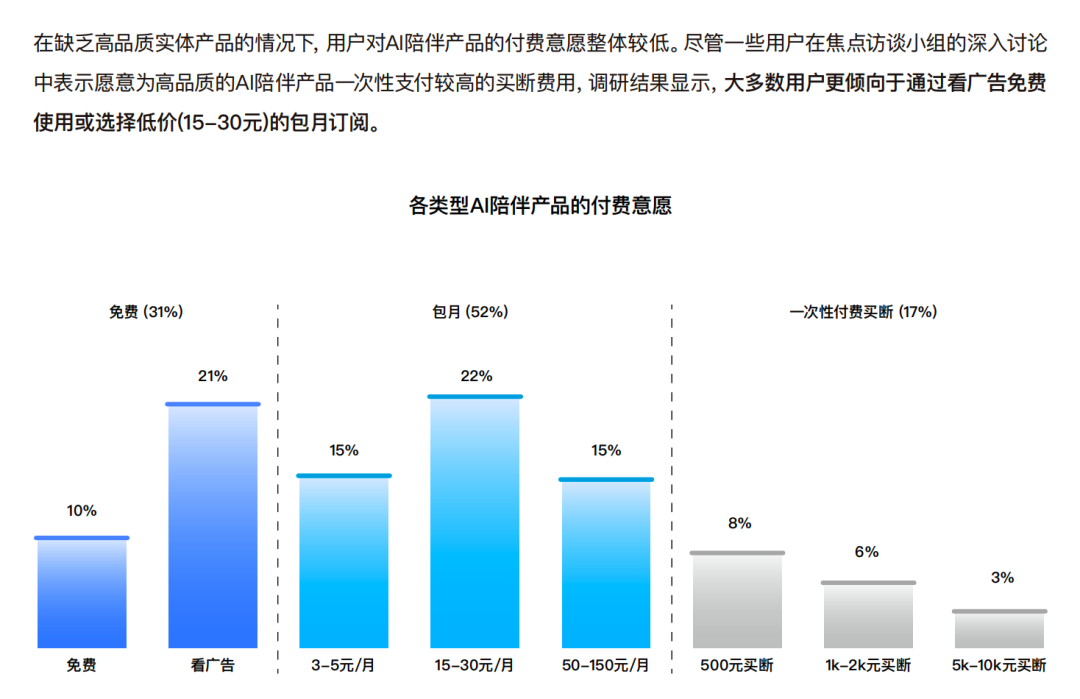

在变现层面,AI 陪伴的订阅模式在国内市场可能不太乐观。

腾讯研究院 2024 年的调研显示[6],仅有 52% 的用户愿意订阅 AI 陪伴产品,但大部分集中在月付 15-30 元的低价区间,另有高达 31% 的用户,只愿意免费使用。

2. 广告/Token 成本与用户平均收入的不均衡

为了获取用户,厂商不得不在营销和买量上投入巨额资金。然而高成本的投流并未带来预期的增长,反而因为用户留存率低下,导致 ROI 始终无法打正。

对于任何 AI 应用,token 就是成本。AI 陪伴免费给大家用本身,就违背了「AI 产品要从第一天就开始收费」的业内共识。

那么 AI 陪伴产品如何能盈利呢?就只能靠付费用户的付费,来平摊这些 AI 成本。业内衡量这一平摊逻辑的指标是每用户平均收入。

然而,根据 TechCrunch 的报告[7],2024 年 AI 陪伴产品的每用户平均收入,低至 0.52 美元/年。

大模型调用带来的 Token 消耗成本和获得每个用户的广告成本,可能远高于每用户平均收入这一指标。

也就是说,在运营了两年后,很多 AI 陪伴产品可能还没有找到自己的 PMF,便经营不下去了。

于是便出现了 AI 陪伴产品的倒闭潮。

3. 市场层面的内外交困

此外,根据伽马数据的报告[1],AI 陪伴产品同时还面临着功能同质化和产品高度竞争的问题。

同质化意味着高度的可替代性,使得用户在不同产品之间迁移的成本极低,难以形成稳定的用户忠诚度。当新鲜感过后,用户很容易因为体验的重复和枯燥而转向其他产品,导致用户流失严重。

同时同质化带来了更多的竞争,头部产品为了维持市场地位,不得不投入更多资源进行广告投放和用户拉新,中小厂商则面临着生存困境。

这种激烈的竞争环境,使得获客成本不断攀升,而用户生命周期价值却难以提升,进一步压缩了企业的利润空间。

那么,AI 陪伴在商业化层面,真的是个伪命题吗?

究竟是 AI 陪伴赛道本身的问题,还是当前发展阶段的问题?如果 AI 陪伴产品真的能做成电影 Her 的效果,人们真的不愿意付费吗?—— 这一切谁也无法判断,只能看未来市场如何发展。

市场上,一些积极的信号还在出现。

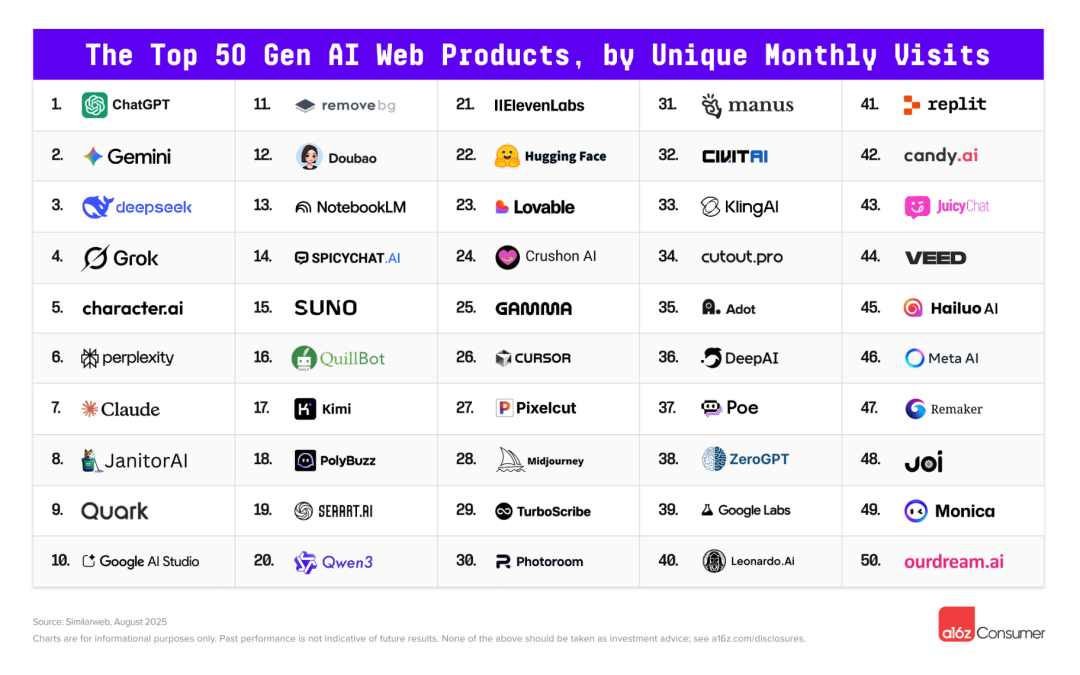

2025 年 8 月 a16z 的榜单上[5],AI 陪伴应用仍占据 AI Web 产品的大头。同时 TechCrunch 的报告指出[7],2025 年 AI 陪伴产品的每用户平均收入,从 24 年的 0.52 美元/年,增长到 1.18 美元/年,这表明用户在 AI 陪伴上的付费意愿正在不断增强。

同时,很多 AI 陪伴产品的决策也在发生变化,很多公司在经历盲目扩张但无收获后,开始收紧投放意愿,更加聚焦自己的优势,或者把某个场景不断做深。

而 AI 基础模型上也在不断传来好消息,模型的性能还在不断增强,成本还在降低。

当用户、产品、模型能力都在不断向前推进,会不会有新的转折发生?

也许,对于 AI 陪伴产品来说,最重要的就是在场,只有留在牌桌上,可能才有机会迎来曙光。

2025 年还有两个月就要结束了。

2026 年,AI 陪伴将去向何处,让我们拭目以待。

[1]伽马数据. 2024 全球 AI 应用趋势年度报告.

[2]appfigures. Rise of Al Apps: Key Trends Shaping 2025.

[3]QuestMobile. 2025 全域 AI 应用市场报告.

[4]非凡产研. AI 百强榜🏅App100.

[5]a16z. The Top 100 Gen AI Consumer Apps - 5th Edition.

[6]腾讯研究院. 2024 十问“AI 陪伴”研究报告:现状、趋势与机会.

[7]techcrunch. AI companion apps on track to pull in $120M in 2025.

文章来自于“特工宇宙”,作者 “研究猹”。

【开源免费】LangGPT 是一个通过结构化和模板化的方法,编写高质量的AI提示词的开源项目。它可以让任何非专业的用户轻松创建高水平的提示词,进而高质量的帮助用户通过AI解决问题。

项目地址:https://github.com/langgptai/LangGPT/blob/main/README_zh.md

在线使用:https://kimi.moonshot.cn/kimiplus/conpg00t7lagbbsfqkq0